Úspěšně

splaceno

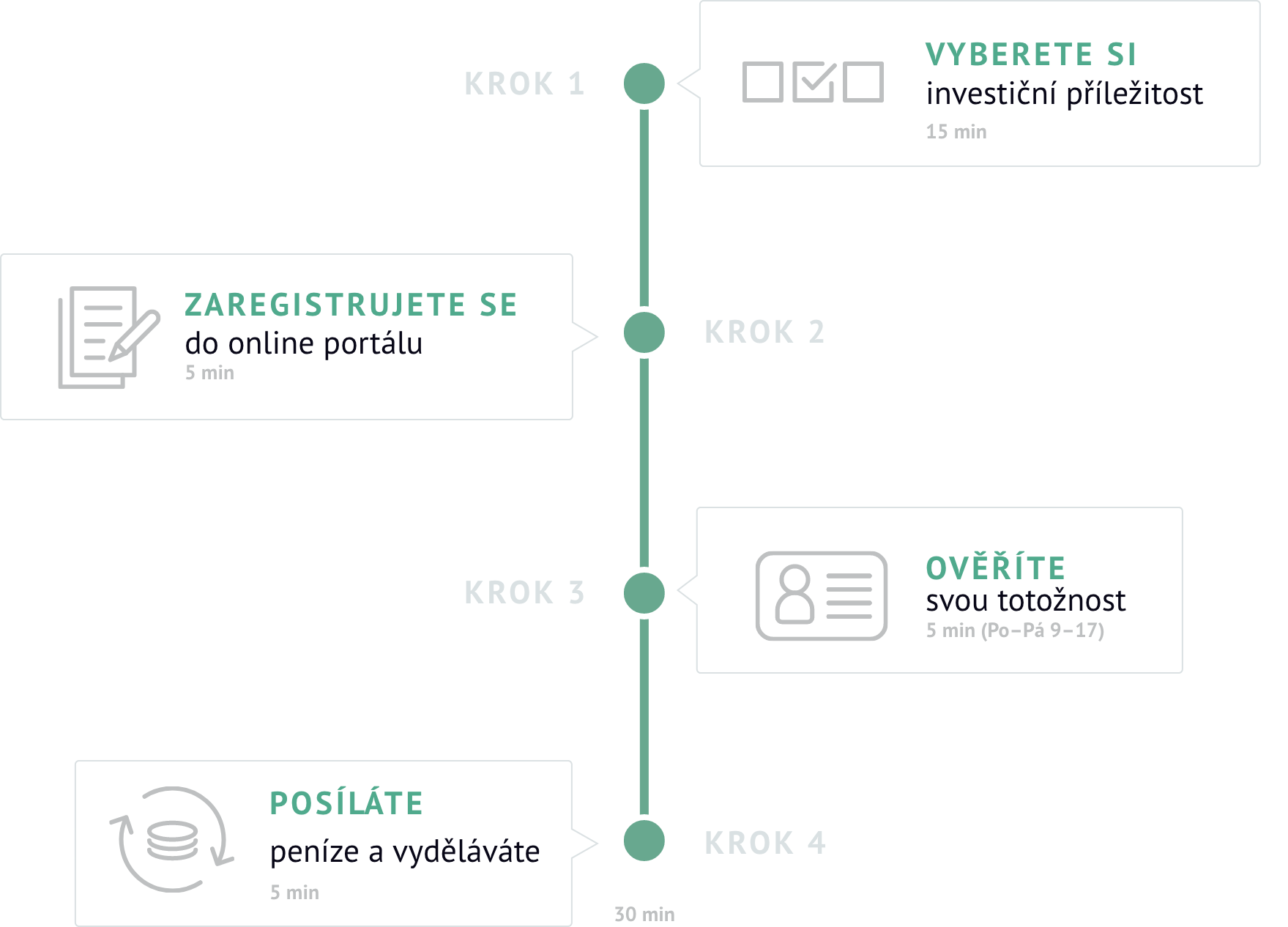

Investujte do úvěru se zajištěním

Bytový dům (6. etapa)

Výnos p.a.

8,5 %

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Min. investice

1 000 Kč

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

60,11 %

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Již nelze investovat

Výnos p.a.

8,5 %

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Min. investice

1 000 Kč

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

60,11 %

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

(6. etapa)

Bytový důmDěčín

Seznamte se s projektem

Reading Time: < 1 minuteÚvěr byl poskytnut české společnosti s ručením omezeným na refinancování úvěru v bance a financování rekonstrukce bytového domu v Děčíně. Klient začal realizovat projekt v roce 2021. V domě se nachází celkem 30 bytových jednotek o celkové užitné ploše 2 233 m2. Oba vchody bytového domu jsou vybaveny výtahem a dům bude disponovat vlastními parkovacími místy. Po finalizaci rekonstrukce bude budova prodána po větších částech, nebo postupně po jednotlivých bytech. Zdroje splácení úvěru jsou z developerské činnosti klienta. Skupina společností kolem klienta realizuje vícero rezidenčních developerských projektů v Děčíně a Ústí nad Labem se zaměřením na bonitní klientelu. Úvěr je zajištěn zmíněným bytovým domem v Děčíně, přičemž celková výše úvěrového rámce klienta pro daný projekt představuje 39 500 000 Kč. Úvěr byl postupně čerpán v tranších.

Rekonstrukce nemovitosti je již fakticky téměř u konce, zbývají poslední drobné práce.

V rámci realizace projektu klient začal realizovat odkup pozemků za bytovým domem, které budou sloužit pro vybudování parkovacích míst. V první fázi došlo k odkupu pozemku s garážemi, stržením vznikne přístupová cesta k nově postaveným parkovacím stáním. Předmětem zajištění je i tento pozemek.

Lze očekávat, že ke splacení úvěru dojde dříve než v době konečné splatnosti.

Maximální výše investice: 30 000 Kč.

Popis nemovitého zajištění

01

Zástavní právo ke 2 bytovým domům

Hodnota zajištění

65 707 580 Kč

Zajištěním úvěru jsou dva zděné bytové domy, které mají 1 podzemní podlaží a 4 nadzemní podlaží. Aktuálně dobíhá celková rekonstrukce domů a v každém domě je 15 bytových jednotek. Bytové domy se nachází v širším centru města. V okolí nemovitosti je dobře dostupná občanská vybavenost, která zahrnuje supermarket, obchody, restaurace, nemocnici a školská a provozní zařízení. V okolí je dostupná také zeleň – lesopark.

Objekt je založený na betonových pásech s izolací a stropy společně se schodištěm jsou železobetonové. Střecha objektu je plochá. Okna jsou převážně plastová s izolačním dvojsklem. Aktuálně probíhá celková rekonstrukce obou objektů. Bytové jednotky ve 2. až 4. nadzemním podlaží disponují balkóny.

02

Další zajišťovací instrumenty

- Notářský zápis s uznáním dluhu a svolením k vykonatelnosti

- Vinkulace pojistného plnění

INFORMACE O ÚVĚRU

A ÚVĚROVANÉM KLIENTOVI

INFORMACE O ÚVĚRU

A ÚVĚROVANÉM KLIENTOVI

FREKVENCE SPLÁCENÍ JISTINY

jednorázově ke dni konečné splatnosti

FREKVENCE SPLÁCENÍ ÚROKŮ

měsíčně

OBJEM Z CELKOVÉ VÝŠE ÚVĚRU NABÍZENÝ K PARTICIPACI

810 550 Kč

PLATEBNÍ MORÁLKA

bezproblémová

POČET RUČITELŮ/SPOLUDLUŽNÍKŮ

2 fyzické osoby a jedna právnická osoba

PRÁVNÍ FORMA

česká společnost s ručením omezeným, bez negativních informací

VÝŠE POSKYTNUTÉHO ÚVĚRU

7 000 000 Kč

ZDROJE SPLÁCENÍ

z developerské činnosti klienta

ÚČEL VYUŽITÍ

refinancování bankovního úvěru, rekonstrukce bytového domu v Děčíně

ČÍSELNÉ OZNAČENÍ ÚVĚRU

175

INFORMACE

O ZAJIŠTĚNÍ

INFORMACE

O ZAJIŠTĚNÍ

CELKOVÁ HODNOTA ZAJIŠTĚNÍ

65 707 580 Kč

k 19.07.2022

HLAVNÍ ZAJIŠTĚNÍ

bytový dům v Děčíně

LOKALITA

Děčín

LTV

60,11

NOTÁŘSKÝ ZÁPIS

ANO

VINKULACE POJISTNÉHO PLNĚNÍ

ANO

{kind=link}

{kind=link}

{kind=link}

Jak to funguje?

Nejčastější dotazy

Jak a kdy jsou vyplácené výnosy a původní investované finance?

Reading Time: < 1 minute

Výnosy jsou uváděné v procentech p.a., tedy v celkové procentuální roční výši. Poměrnou část výnosů ale budete od RONDA IVNEST dostávat na svůj účet každý měsíc.

Spolu s registrací u RONDA INVEST vám je automaticky zřízený účet u společnosti PAYMONT, který bude sloužit jako váš investorský účet propojený s platformou. Na tento účet vám zároveň budeme připisovat výnosy i vracet investovanou částku, a vy z něj i na něj můžete libovolně provádět finanční transakce a převody kamkoliv potřebujete.

Původní investovaná se navrací vždy nejdéle s koncem splatnosti úvěru. Splatnost úvěru má každá participace uvedenou ve svém popisu. Ve výjimečných případech se může stát, že vám investici vrátíme o něco dříve před datem splatnosti, to když úvěrový klient splatí svůj dluh předčasně.

A v případě např. developerských úvěrů vám části jistiny vracíme už v průběhu investice.

Co když chci investovat v CZK i v EUR?

Reading Time: < 1 minute

Můžete si zvolit projekty podle toho, zda chcete investovat v české koruně anebo v euru.

Obojí je možné, a díky účtu PAYMONT je to i velice jednoduché, můžete zde jednoduše a výhodně směnit jednu měnu za druhou.

Aktuální kurzy máte vždy po ruce, viditelné v internetovém bankovnictví.

Čím se zabývá společnost PAYMONT a k čemu slouží?

Reading Time: < 1 minute

Společnost PAYMONT UAB, založena v roce 2020, je instituce elektronických peněz regulovaná Litevskou národní bankou s licencí č. 80, která umožňuje nabízet komplexní platební služby po celé EU.

Účet u PAYMONT je víceměnový, umožňuje okamžité směny měn bez skrytých poplatků, SEPA a SWIFT platby, a je přístupný online v podobě internetového bankovnictví.

Účet u PAYMONT zřídíme každému spolu s registrací u RONDA INVEST a slouží jako účet k vyplácení výnosů a navrácení investované částky ze sjednaných participací. Je propojený s platformou RONDA INVEST, takže v případě sjednání investice jsou z něj automaticky inkasovány vaše prostředky a je aktivována vaše participace. Zároveň na něj a z něj můžete libovolně provádět finanční transakce a převody na jakýkoliv jiný účet.

Vedení účtu je bezplatné, stejně jako většina služeb. Některé služby jsou zpoplatněné drobnými částkami, jak uvádí ceník.

Aktuální nabídka

Výnos p.a.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

7,91 %

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 31. 1. 2026.

16 měsíců

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

10 000 Kč

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

64,75 %

(6. etapa)

Rodinné domy

Praha - Štěrboholy

Výnos p.a.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

7,9794 %

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 31. 8. 2026.

23 měsíců

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

10 000 Kč

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

51,03 %

(5. etapa)

Vila

Praha - Vinohrady, Jesenice u Prahy

PREMIUM

Výnos p.a.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

8,064 %

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 31. 8. 2027.

35 měsíců

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

100 000 Kč

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

58,03 %

Pozemky

Kladno - Motyčín