Jak porazit inflaci?

Dlouhodobě rostou hlavně ceny za bydlení a potravin a v dalších měsících nás asi nečeká zlepšení. I tak ji můžeme snadno překonat.

Reading Time: 2 minutes

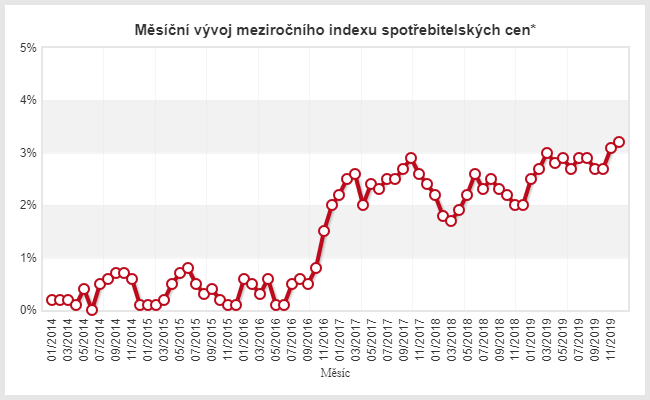

Reading Time: 2 minutesSpotřebitelské ceny v Česku loni v průměru stouply o 2,8 %. Byla to druhá nejvyšší průměrná roční míra inflace za posledních 11 let. Ceny zboží loni úhrnem vzrostly o 2,3 %, ceny služeb stouply o 3,7 %. Na cenový růst měly největší vliv ceny za bydlení, významnou měrou se pod zvyšování inflace podepsalo rovněž zdražování potravin a nealkoholických nápojů. Například ceny cukru stouply meziročně o 17,9 %, vepřové maso podražilo o 17,4 % a ceny uzenin stouply o 9,7 %.

Inflace bohužel s největší pravděpodobností nepoklesne ani v následujících měsících, neboť se do ní začnou promítat vyšší spotřební daně u cigaret a alkoholu.

Jak vysokou inflaci porazit?

Průměrné zhodnocení peněz v bance je okolo 1,3 %, takže je zřejmé, že při stávající úrovni inflace okolo 3 % držením peněz na běžném nebo spořicím účtu v bance proděláme.

Jak tedy investovat volné prostředky tak, aby byly uloženy bezpečně a zároveň přinesly atraktivní výnos, který překoná stávající inflaci? Možností není zdaleka tolik, kolik bychom si představovali. Jednou z nabízených variant jsou realitní fondy. V nich měli Češi v říjnu loňského roku uloženo 36 miliard korun, což je sedminásobek stavu před pěti lety. Svědčí to o tom, že Češi investují do realit s čím dál větší oblibou. Aby však bylo možné v realitním fondu dosáhnout na zajímavý výnos, je potřeba nechat v něm prostředky ležet několik let, a to zejména kvůli vstupnímu poplatku, který činí 1,5 – 5 % z investované částky.

Pokud bychom chtěli realizovat krátkodobou či střednědobou investici, jsou zajímavou alternativou investice do úvěrů zajištěných bonitními nemovitostmi, které nabízí společnost RONDA INVEST. Investice jsou bez jakýchkoliv vstupních i pravidelných paušálních poplatků a i při krátkodobé investici je tedy možné realizovat zajímavý výnos až 6 % p.a. Investovat lze již od 10.000 Kč, a to i online z pohodlí vašeho gauče.

Pokud Vás tato možnost oslovila, neváhejte se podívat na aktuální nabídku úvěrů k investování, zavolat si pro více informací na bezplatnou linku 800 023 099 nebo osobně navštívit naši pobočku v ulici Olivova 4, Praha 1 v administrativním centru Bredovský Dvůr.

Nejnovější zajištěné investice

Rodinné domy Praha - Štěrboholy 7,9 % p.a. Vila Praha - Vinohrady, Jesenice u Prahy 8 % p.a. Pozemky Kladno - Motyčín 8,1 % p.a.Příklad výhodné investice:

Jedním z úvěrů, do kterého je aktuálně možné investovat, je například projekt dostavby 5 rodinných domů v Praze – Kolovratech. Jde o krátkodobou investici s cílovou dobou splatnosti 30. 6. 2020, přičemž investor získá zajímavý výnos 5,525 % p. a., který je mu vyplácen měsíčně. Minimální výše investice je 10 000 Kč.

Zdrojem splácení úvěru jsou příjmy z prodeje rodinných domů. Aktuální stav je takový, že klient 3 z 5 domů již úspěšně prodal a úvěr je zajištěn zbývajícími 2 rodinnými domy.

Mezi klienty je tento úvěr velmi oblíbený, protože si na něm mohou vyzkoušet snadné a výhodné investování u nás.