Co čeká úspory Čechů v roce 2021?

Letošní rok byl téměř celý ve znamení COVID-19. Jaký vliv měla pandemie na naše úspory a jak se s tím Češi vyrovnávají?

Reading Time: 3 minutes

Reading Time: 3 minutesZáporné výnosy z bankovních vkladů

Velká část letošního roku byla významně ovlivněna pandemií COVID-19, která má velmi negativní dopady na světovou ekonomiku. Koronavirus si vyžádal drastická opatření vlád i centrálních bank po celém světě, která jsou spojena s vysokými ekonomickými náklady. Velkou naději pro příští rok představují ze zdravotního i ekonomického hlediska vakcíny vyvíjené farmaceutickými společnostmi. Než však dojde k zotavení světových ekonomik včetně té české, bude to určitou dobu trvat. Jedním z léků mají být i nízké úrokové sazby.

Zatímco ještě v první polovině března letošního roku byla základní sazba ČNB (tzv. repo sazba) na úrovni 2,25 %, od 11. května to bylo již pouze 0,25 %. Již tak nízké sazby z bankovních vkladů tak v důsledku tohoto snížení ještě více poklesly a aktuálně činí u spořicích účtů v průměru okolo 0,4 % p.a. Po započtení inflace, která letos od ledna do října v průměru meziročně rostla o více než 3 %, to znamená záporný reálný výnos více než 2 % p.a.

Nejnovější zajištěné investice

Rodinné domy Praha - Štěrboholy 7,9 % p.a. Vila Praha - Vinohrady, Jesenice u Prahy 8 % p.a. Pozemky Kladno - Motyčín 8,1 % p.a.Je libo levnou hypotéku?

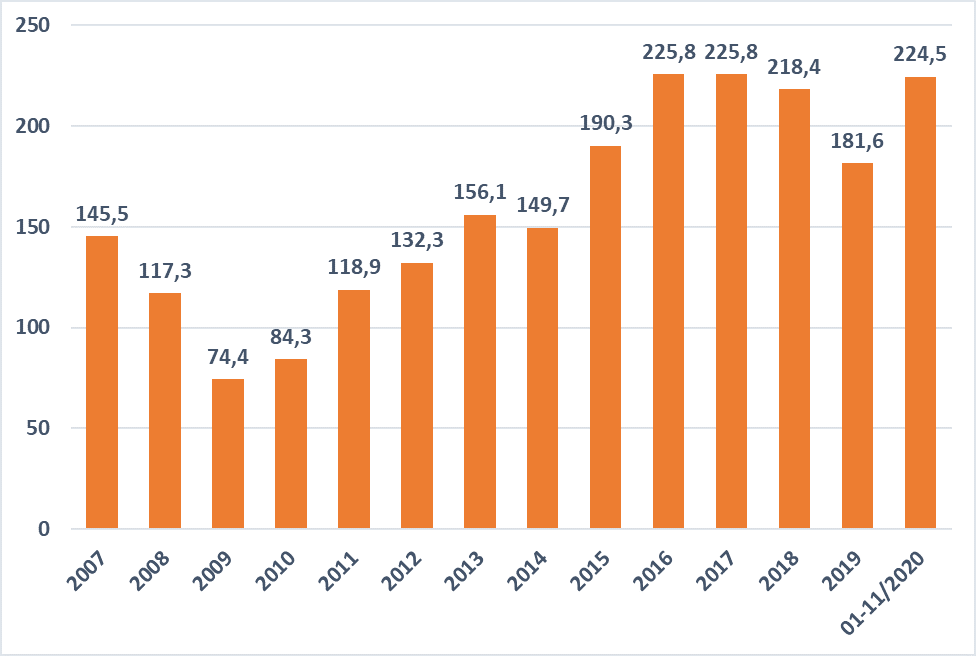

Klesají také úrokové sazby z hypoték, a to dokonce již osmý měsíc v řadě. Průměrná úroková sazba hypotečních úvěrů měřená ukazatelem Fincentrum Hypoindex klesla v listopadu na 1,98 %. Že mají Češi o levné hypotéky zájem i v době koronakrize, potvrdil nejen letošní listopad, který byl s objemem 26,92 miliard korun poskytnutých hypoték druhým nejsilnějším v historii indexu, ale také celkový objem hypoték od začátku roku. Za jedenáct měsíců letošního roku poskytly banky hypotéky za 224,51 miliard korun, což je jen o 1,3 miliardy méně než za celý dosud rekordní rok 2016. Již teď je tedy v podstatě jisté, že letošní rok bude z hlediska objemu poskytnutých hypoték rekordní.

Objemy poskytnutých nových hypoték (mld. Kč)

Zdroj: Fincentrum Hypoindex

Zatímco střadatelé jsou za svou spořivost trestáni záporným reálným úrokem, dlužníkům inflace na úrovni 3 % při úrokové sazbě z hypotéky 2 % každý rok bez jakéhokoliv přičinění umaže 1 % dluhu. V případě neměnných podmínek na trhu by to znamenalo, že by se dlužníkům po 25 letech reálně umazala celá čtvrtina dluhu. Svým způsobem tak dochází k určité formě konfiskace peněžních prostředků a k jejich přerozdělování směrem od střadatelů k dlužníkům.

Rok 2021 zlepšení nepřinese

Bankovní rada ČNB na svém zasedání 17. prosince dle očekávání ponechala úrokové sazby beze změny, repo sazba tedy zůstala na úrovni 0,25 %. Většina ekonomů očekává, že sazby vyhlašované ČNB zůstanou na stávající úrovni ještě minimálně během celého prvního pololetí příštího roku. Ani v případě zvýšení základních sazeb ČNB ve druhé polovině roku však nelze očekávat významný růst sazeb z bankovních vkladů. Je tedy vysoce pravděpodobné, že i v příštím roce bude míra inflace vyšší než průměrné úročení bankovních depozit, tzn. že reálný výnos z bankovních termínovaných vkladů i spořicích účtů bude i v příštím roce záporný.

Češi věří cihlám

Není se tedy čemu divit, že stále více Čechů ukládá své volné prostředky do aktiv, jejichž hodnota zpravidla roste větším tempem než míra inflace. K těm nejvíce oblíbeným patří nemovitosti. Do realit ukládají své finanční prostředky ve stávající nejisté době nejen lidé v Česku, ale v celé Evropě.

Rekonstruovaná bytová jednotka v Praze na Starém Městě

Foto: RONDA INVEST

Investice do nemovitosti přináší nejen výnos z pronájmu, ale na rozdíl od peněz na bankovním účtu, které se znehodnocují, hodnota nemovitosti v dlouhodobějším časovém horizontu téměř vždy roste.

Ne každý si ale může investici do nemovitosti dovolit. Pro menší investory existují na trhu jiné možnosti, jak těžit z výhod, které nemovitosti přináší, a přitom nemuset disponovat milionovými částkami. Příkladem takové investice jsou investice do úvěrů zajištěných nemovitostmi. Takové úvěry k investování nabízí naše společnost RONDA INVEST, přičemž platí, že:

- investoři mohou dosáhnout stabilního výnosu až 6 % p.a.,

- každý úvěr nabízený k investování je zajištěn likvidní nemovitostí v Praze, jejím okolí nebo krajských městech. Tato nemovitost představuje pro investory reálnou ochranu jejich investic pro případ, že by dlužník svůj úvěr přestal splácet,

- cílová doba splatnosti se pohybuje od několika měsíců až do pěti let,

- investovat je možné již od 1.000 Kč

- s investicí nejsou spojeny žádné vstupní ani pravidelné poplatky, jako je to obvyklé u tradičních forem investování,

- investoři dostávají výnosy každý měsíc na svůj účet a mají tak své investice pod kontrolou,

- každý úvěr je nejprve určitou dobu splácen a teprve následně – po ověření platební morálky dlužníka je nabízen investorům k investování,

- všichni investoři RONDY INVEST dostali až dosud své výnosy včas,

- k první investici ve výši min. 10 000 Kč získáte bonus 500 Kč

- investování do úvěrů je velmi jednoduché a jednoduše dostupné. Vše zařídíte ONLINE z pohodlí Vašeho domova.