Češi a naše investiční návyky

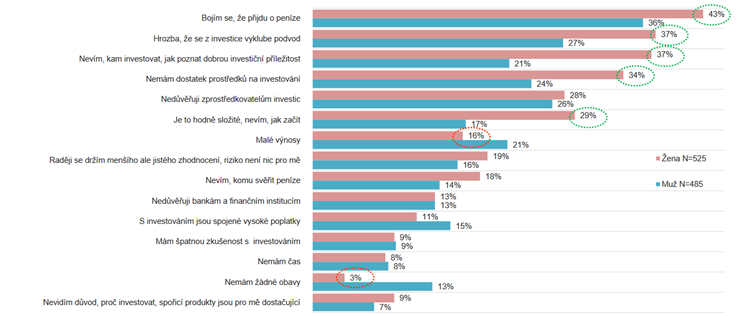

Samotné rozhodnutí s čímkoliv začít bývá zpravidla to nejtěžší. V investování to platí obzvlášť. Letošní EY Consumer Banking Survey zkoumal i investiční chování české populace a ukázal, že většina Čechů (56 %) sice investuje, jen polovina z nich ale investuje pravidelně. Zbylé brzdí především pocit nedostatečných peněžních prostředků. Průzkum AKAT ČR tato data doplnil o genderové rozdíly, kdy ženy pociťují v investování a znalostech finančního trhu výrazně větší bariéry a 47 % z nich neinvestuje vůbec. Z mužů neinvestuje jen 26 %.

Reading Time: 2 minutes

Reading Time: 2 minutesŽeny jsou výrazně méně ochotné riskovat. Více žen brzdí strach ze ztráty peněz či podvodných investičních nástrojů, nedostatek znalostí, a právě zmíněný problém, jak s investováním vůbec začít. Muži více než ženy nedůvěřují investičním zprostředkovatelům a zároveň vnímají jako větší problém než ženy nižší výnosnost zvažovaných investičních příležitostí nebo naopak vyšší poplatky spojené s investičním nástrojem. 42 % z těch, kteří nikdy neinvestovali (44 % z celkového vzorku) brzdí pocit nedostatku peněžních prostředků.

Vzhledem k rostoucímu počtu Čechů, kteří se bojí o své finanční zdraví pod tlakem vysoké inflace a nejistoty spojené s válkou je ale investiční aktivita důležitější než kdy dříve. Na trhu existují i konzervativnější investiční možnosti, které vám zajistí vyšší zhodnocení peněz než běžné nebo spořicí účty.

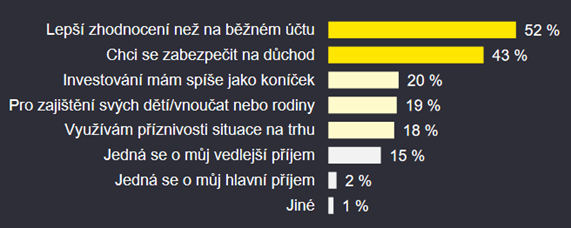

Jaké jsou hlavní důvody Čechů k investování?

Nejčastějším důvodem Čechů k investování je právě snaha o dosažení vyššího zhodnocení úspor než na běžném účtu a dále také potřeba zabezpečit se na důchod – spíše tedy delší investiční horizont. Jako koníček považuje investování jen 20 % respondentů a 15 % si skrze investování buduje pasivní příjem.

Investiční volbu činí Češi nejčastěji na základě vlastní analýzy, doporučení finančního poradce nebo vlastních přátel. V rámci krátkodobých investičních nástrojů Češi nejvíce využívají podílové fondy (44 %), na střednědobý horizont investují do nemovitostí (19 %) a na delší investiční horizont investuje 14 % do drahých kovů. 29 % respondentů se přitom shodlo, že investice do nemovitostí byla jejich nejlepší investicí v životě.

Je třeba pamatovat na to, že ukládání peněz na spořicí účty peníze před znehodnocováním neochrání. Průzkum společnosti Generali Investments CEE dokázal, že u Čechů v posledních letech v rámci investičních nástrojů rostou na oblibě zejména akcie, dluhopisy, investiční fondy a nemovitosti. Nemovitosti jsou nejstabilnějším aktivem, co se uchování reálné hodnoty týká a při delším investičním horizontu se zpravidla jejich cena zúročí. Experti dokonce odhadují překonání výkonnosti zhodnocování nemovitostí oproti řadě akciových trhů.

Nemáte dostatečné úspory na investování do nemovitostí?

V případě, že vás láká investovat do nemovitostí, ale nemáte dostatek peněz na pořízení celé nemovitosti nebo stavební parcely, lze v nižších částkách využít nemovitostních fondů nebo investování do úvěrů zajištěných nemovitostmi, jako nabízí právě Ronda. Jedná se o konzervativní způsob investování, kdy máte pevný roční až 9% výnos fixovaný na dobu zpravidla 2-5 let s minimálním rizikem. Tím, že jsou úvěry vždy zajištěné nemovitostmi s hodnotou LTV pod 80 % a ke každému úvěru je sepsaný notářský zápis se svolením k vykonatelnosti, jedná se o jednu z nejbezpečnějších investic na trhu. Investovat navít lze již od tisícikoruny a tu si zvládne odložit bokem téměř každý.