Jak efektivně spořit na penzi v roce 2024

Chcete prožít aktivní stáří plné pohodlí, bezpečí nebo třeba cestování a aktivit s vnoučaty, které budete chtít rozmazlovat? Ať už jsou vaše plány na důchod jakékoliv, pravděpodobně na ně budete potřebovat určité finance. Spoléhat se aktuálně čistě na podporu od státu je riskantní, dalo by se říct až naivní. Podle odborníků se bude doba, kdy budete moci odejít do důchodu stále zvyšovat, proto pokud chcete mít na vaše aktivity energii i dostatek financí, neměli byste se spoléhat na stát a aktivně zhodnocovat vaše úspory investováním. Čím dřív začnete, tím lépe.

Reading Time: 3 minutes

Reading Time: 3 minutesVláda přišla již na začátku roku 2024 s prvními změnami v penzijním spoření. Důvody ke změnám byly jednoznačné – snaha o motivaci občanů k vyšším vkladům a tím pádem i následnému zvýšení úrovně života v důchodovém věku. Od ledna vešlo v platnost prodloužení minimální doby spoření z 5 na 10 let. Zároveň si nově můžete odečíst od základu daně 48 000 Kč, narozdíl od původních 24 000 Kč.

Od 1.7.2024 dojde k dalším změnám státní podpory penzijního spoření. Nově budete mít nárok na státní příspěvek pouze v případě, že si budete odkládat alespoň 500 Kč měsíčně. S tímto pravidlem narůstá i nejvyšší částka státního příspěvku, kterou budete moct získat, a to až 340 Kč měsíčně. Nejdiskutovanějším tématem je však zrušení státních příspěvků těm, kteří mají přiznaný starobní důchod.

Zda změny budou pro stát efektivní, budeme moci posoudit až za pár let. Můžeme však předpokládat, že když už teď stát ruší státní příspěvky pro občany se starobním důchodem, nelze do budoucna očekávat optimističtější směr prováděných změn.

Je rozumné využívat pro spoření na důchod jen možností, které nabízí stát?

I proto, že státní důchod je v dnešní době velmi aktuální téma, přišla vláda na začátku roku 2024 s dlouhodobým investičním produktem (DIP), o kterém jsme psali v jednom z posledních článků. Tato volba však také v mnoha případech není optimální variantou, převážně kvůli dodržení velkého množství podmínek, které musíte dodržet.

Ani jedna z alternativ, které nabízí stát pro vás není dostatečně atraktivní, a zároveň vám strach brání ve výběru investic? Vhodnou možností pro vás by mohlo být spoření na spořicích účtech. Výhodou je, že vaše peníze leží v bance, které věříte. Navíc k nim máte neustálý přístup, likvidita je zde maximální. Bohužel zhodnocení na spořicích účtech se určitě nedá srovnávat se zhodnocením z investic. Úroky na spořicích účtech navíc promptně a silně klesají kvůli aktuálnímu snižování základní sazby ČNB, které ještě stále není u konce.

Investic se není třeba obávat

S každou investicí se samozřejmě pojí určité riziko, pokud ale rozložíte vaše finance do vícero investičních produktů, šance ztráty všech vašich financí je naprosto minimální.

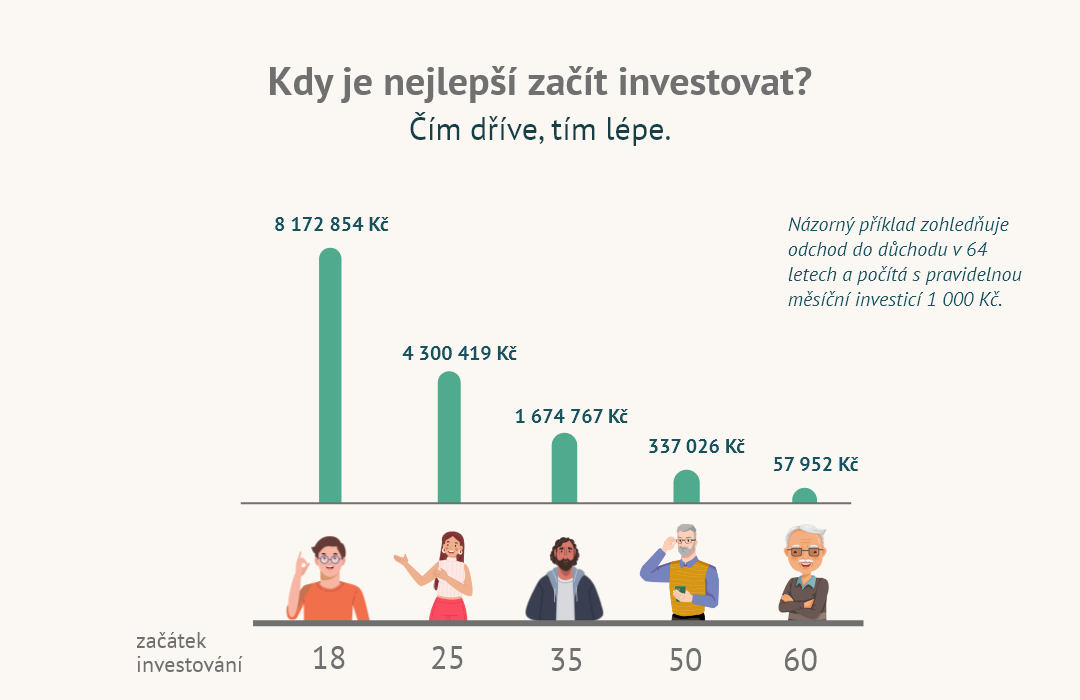

Pokud se rozhodnete zajistit se na důchod s pomocí investic, v první řadě si musíte stanovit, jaký je váš investiční horizont, tedy doba, během které chcete dosáhnout svého investičního cíle. Proto je dobré začít investovat své úspory co nejdříve, abyste měli co nejdelší čas k jejich zhodnocení. Pokud je vám méně než 40, můžete se zaměřit i na rizikovější investice jako jsou akcie a dluhopisy. S věkem by měla přiměřeně růst i konzervativnost vybraných investic, protože se krátí i investiční horizont. Naopak by měla s věkem růst výše investované částky.

Každý si tedy může vybrat strategii přímo vyhovující jeho potřebám a dá se přizpůsobit jak věku, tak omezenému rozpočtu.

Investice do nemovitostí jako konzervativní alternativa

V případě, že již disponujete vyšším rozpočtem a preferujete investice do stabilních aktiv, můžete zvolit investice do nemovitostí. Nemovitosti jsou všeobecně nejoblíbenějším investičním produktem mezi Čechy. Jedná se o jedno z aktiv s nejstabilnějším kapitálovým zhodnocením. Investiční nemovitosti mnoho lidí následně pronajme a získá tím stálý, měsíční pasivní příjem. Je však potřeba myslet na přebytečnou administrativu, která je s vlastnictvím a případným pronájmem spojená a jiné starosti a dodatečné náklady jako daně, pojištění, rekonstrukce apod.

Všeobecně navíc platí, že investiční nemovitosti se skutečně vyplatí jen v delším časovém období. To platí obzvlášť, když nemovitost pořizujete s pomocí hypotéky.

Chcete investovat do nemovitostí od nižších částek?

I pro vás máme řešení. Nemovitosti si do svého investičního portfolia můžete zařadit pro zajištění kvalitního důchodu i alternativní cestou.

Už jste slyšeli o investicích do úvěrů zajištěných nemovitostmi? Na rozdíl od investice do nemovitosti nepotřebujete vysoký vstupní kapitál, stačí vám pro začátek i jen pouhých 1 000 Kč. Výhodou je také velmi jednoduchý proces investování. Stačí projít jednoduchou registrací, kde na vás na jejím konci čeká už jen výběr projektu podle vašich preferencí. Je jen na vás, jestli si vyberete investici s nejvyšším výnosem, krátkou dobou splatnosti nebo vysokým zajištěním.

Kromě vyšší likvidity peněz oproti státním penzijním variantám, můžete rozdělovat investované sumy do odlišných projektů a diverzifikovat tak riziko nejen kombinací odlišných projektů ale i pravidelným investováním v čase. To vše dodává finanční zdraví vašich investic a zajišťuje tak slibnější důchod.

Pokud nechcete být obětí změn penzijního spoření a zároveň chcete mít na důchod pořádně plný polštář s úsporami, zvažte obezřetně všechny možnosti, které dnes na trhu existují a neomezujte se jen tradičními investičními příležitostmi. Hlavně investování nenechávejte na poslední chvíli. Dnešní svět nabízí nespočet možností a je škoda nevyužít vyššího fixního zhodnocení v kombinaci s nízkým rizikem.