Kam investovat: nemovitost na hypotéku nebo online investice do nemovitostí

Investování do nemovitostí je oblíbenou strategií pro mnoho investorů, zejména v České republice. Při rozhodování, zda využít alternativních způsobů online investování do nemovitostí nebo si vzít hypotéku u banky a koupit vlastní nemovitost, je důležité porovnat očekávané výnosy s náklady na financování. V případě koupě jde o úrokovou sazbu na hypotékách. Jaké výnosy získáte investováním na naší P2B platformě a na kolik si potenciálně šáhnete ve stejně dlouhém období při pořízení vlastní nemovitosti? Připravili jsme pro vás porovnání investičních možností.

Reading Time: 5 minutes

Reading Time: 5 minutesZa kolik se aktuálně půjčuje?

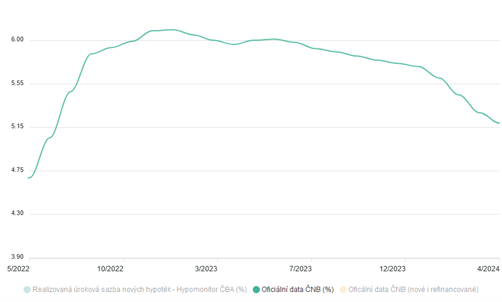

Sazby na nabízených hypotékách klesají a banky tak zvesela poskytují nové objemy nedočkavcům, kteří chtějí kupovat vlastní nemovitost. Zatímco průměrná úroková sazba nově poskytnutých hypoték od začátku roku 2024 meziměsíčně klesá, jejich počet roste. Za duben bylo poskytnuto 5 212 nových hypoték (dle ČBA Hypomonitoru), to je o 63 % víc než v lednu. Dubnová průměrná úroková sazba se přitom pohybovala na hladině 5,1 % oproti lednovým 5,55 %.

Swiss Life Hypoindex sice reportuje průměrnou úrokovou sazbu k červnu na úrovni 5,51 %, tudíž ne tak optimistickou jako ČBA Hypomonitor, pořád ale s kontinuálně klesající tendencí. Sazba je navíc stále nižší, než co bylo možné na trhu v posledních dvou letech vyjednat.

Graf 1 Průměrná úroková sazba nových hypoték dle oficiálních dat ČNB. Zdroj: ČBA Monitor

Prognózy úroků na hypotékách 2024

Důležité je zmínit, že prognózy budoucího vývoje naznačují spíše stagnující vývoj úrokových sazeb na hypotékách. Zatímco s klesající úrokovou sazbou výrazně klesá nabízené zhodnocení peněz uložených na spořicích účtech, na úroky nabízené na hypotékách to nemá zásadní vliv. Ty se totiž významně odvíjí od 3letých a 5letých swapů (úroky, které si účtují banky mezi sebou při vzájemném půjčování peněz).

Experti tvrdí, že úroky mohou klesnout maximálně ke čtyřem procentům. Ceny nemovitostí přitom naopak pomalu zdražují a v případě zájmu o hypotéku tak skutečně není na co čekat.

Vyplatí se kupovat investiční nemovitosti na hypotéku?

Jestli zvažujete pořízení investiční nemovitosti (s plánem ji pronajímat, nebo ji za pár let prodat) musíte zvážit mnoho aspektů. V ideálním světě, kde bychom vynechali rizika typu zvýšení úrokových sazeb na hypotéce, nejasný vývoj cen nemovitostí, problémy s nalezením spolehlivých nájemníků, růst majetkových daní, zdražování stavebního materiálu, cen stavebních prací při rekonstrukcích a řadu dalších, je stále nutné počítat s administrativní náročností a časem stráveným na správu nemovitosti. Pořízení nemovitosti opravdu nepatří mezi impulzivní nákupy a je vhodné si pečlivě propočítat dobu návratnosti investice.

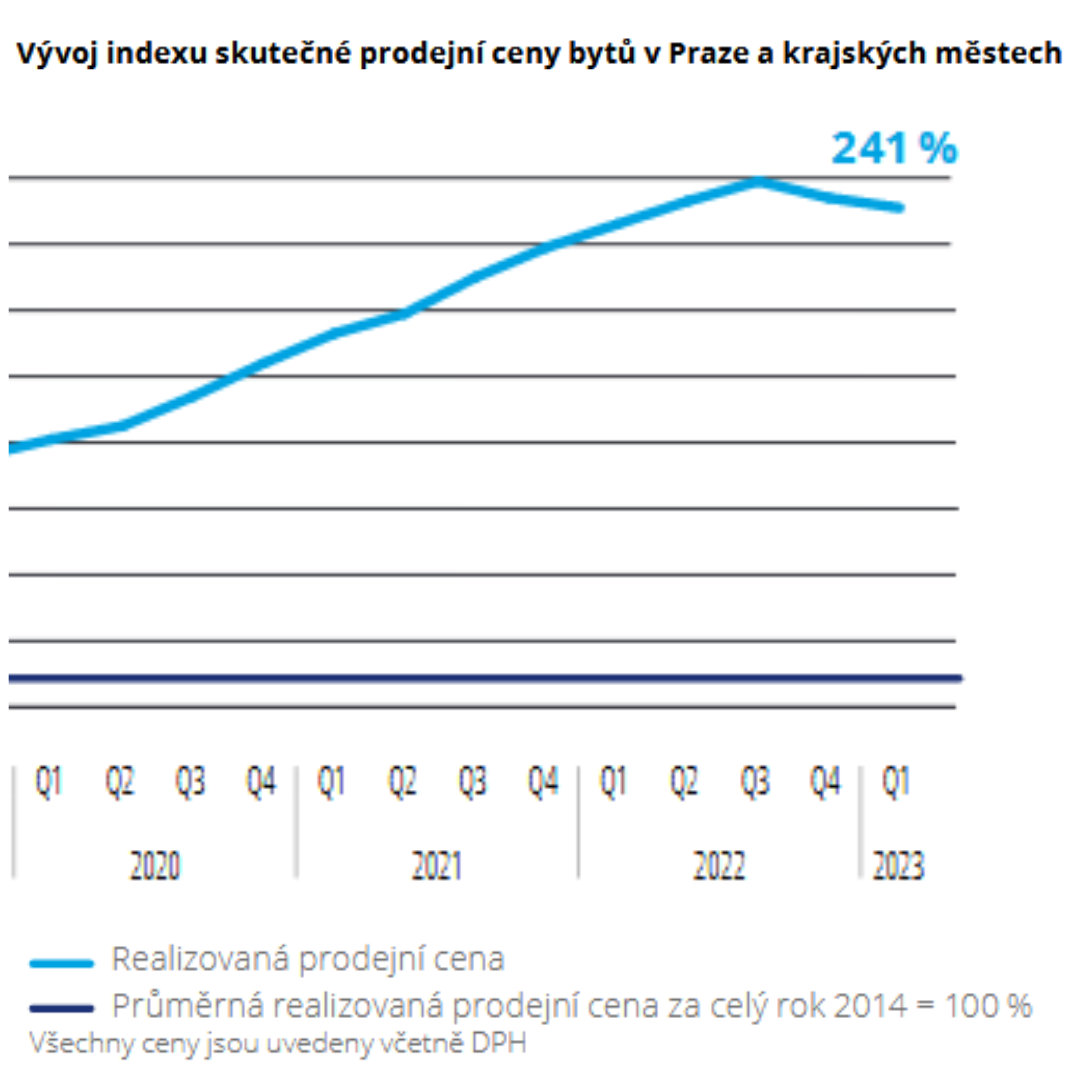

Modelová situace: Na konci roku 2021 jste čerpali hypotéku v hodnotě 10 milionů korun při průměrné úrokové sazbě na úrovni 3 % p.a. (data dle ČBA Hypomonitor). Naspořené jste měli 2 miliony korun a nemovitost, kterou jste kupovali, byla v Paze a měla hodnotu 12 milionů korun. Ke konci roku 2023 se vámi pořízená nemovitost zhodnotila o 7,2 % (dle Deloitte Real Index byla cena v Praze Q4 2021 113 500 Kč/m2 a Q4 2023 121 700 Kč/m2).

Graf 2 Vývoj indexu skutečné prodejní ceny bytů v Praze a krajských městech. Zdroj: Deloitte Real Index Q4 2023

V případě, že byste se z jakýchkoliv důvodů rozhodli nemovitost koncem roku 2023 prodávat, získali byste zjednodušeně (v onom ideálním světě) odhadované zhodnocení 4,22 % (porovnání reálného zhodnocení nemovitosti a nákladů na hypotéku bez započtení teoretických výnosů z pronájmu nemovitosti). V takové pohádkové situaci ovšem neřešíme problémy se sehnáním kupce, poplatky za předčasné splacení hypotéky, zdanění rozdílu mezi prodejní a nákupní cenou a další.

Jakmile v rámci koupě nemovitostí nepracujete s dlouhým investičním horizontem, efektivnost investice spíše nestojí za všechny ty starosti. Za poslední dva roky, by vám v porovnání s mírou inflace ani neudržela reálnou hodnotu peněz.

Výnosy z investic u Ronda Invest

Lákají vás nemovitosti, ale hledáte cestu, jak investovat na kratší investiční horizont a zároveň se nechcete zatěžovat dodatečnými povinnostmi neodmyslitelně spojenými s koupí nemovitosti? Potom bude vhodné zvážit alternativní investice do nemovitostí. Takovým příkladem je investiční platforma Ronda Invest. Poskytujeme podnikatelské úvěry zajištěné nemovitým majetkem, primárně na developerské účely a následně umožňujeme investorům na úvěrových pohledávkách participovat.

Investování na této české P2B platformě je možné již od tisícovky, popřípadě 50 eur (v případě, že je vaše investiční strategie zaměřené na eura, pak jste zde na správné adrese). Své peníze můžete zhodnotit až o 9 % ročně (na eurových projektech až o 7,5 % ročně) a výnosy vám budeme zasílat pravidelně každý měsíc. S investicí se nepojí žádné poplatky a vše je možné vyřídit online. K investování vám stačí jen snadná online registrace, která vám nezabere víc než 5 minut.

Jistota v podobě fixních výnosů

Kromě toho, že zhodnocujete peníze s pevným ročním výnosem, ještě podporujete profitabilní projekty malých a středních podnikatelů, kteří po důkladné prověrce úvěrového oddělení získali u Rondy financování.

Každý poskytnutý úvěr je zajištěn nemovitostí, kde má Ronda zástavní právo v prvním pořadí a k úvěru máme vždy sepsaný notářský zápis. Hodnota LTV je obdobně jako u bank držená do 80 %. Zároveň do zástavy přijímáme pouze nemovitosti v atraktivních lokalitách s dostatečnou likviditou.

Nenechte se zmýlit. Nejsme typický crowdfunding. Poskytujeme financování z vlastních zdrojů a investorům až následně umožňujeme podílet se na úrokových výnosech. Investoři u nás své peníze zhodnocují ihned po inkasu zainvestovaných peněz. Peníze tak nečekají bezúročné ve vzduchoprázdnu i několik měsíců, jak tomu může být právě u klasických crowdfundingových platforem.

Snažíme se naše investory do jisté míry zbavit veškerých rizik. Mohou tak z pohodlí domova čerpat dodatečný příjem v podobě měsíčně vyplácených výnosů a přesně ví, kolik si na investici vydělají. S minimálním rizikem tak můžete na nemovitostních projektech spolehlivě překonávat inflaci a efektivně zhodnocovat své úspory.

Modelová situace: Vycházíme ze stejných podmínek jako při pořízení nemovitosti. Máte naspořené 2 mil. Kč a zajímá vás investování do nemovitostí v Praze. V případě, že jste se za takových podmínek rozhodli koncem roku 2021 investovat do úvěrů zajištěných nemovitostmi s Ronda Invest zafixovali jste si výnos kolem 5,3 % p.a. (průměrný výnos nabízený na projektech koncem roku 2021). Úvěrové pohledávky měly splatnost 24 měsíců. Koncem roku 2023 jste tedy své 2 miliony zhodnotily ročně o 5,3 % bez dodatečných povinností, poplatků či nejistot.

Získali byste tak o více než procento vyšší zhodnocení než při koupi a prodeji investiční nemovitosti. Zároveň vám Ronda umožňuje rozkládat své investice do odlišných projektů a nesázet všechny karty na jednoho koně. Výnosy v roce 2021 a 2022 rychle rostly a mohli jste si tak diverzifikací částek a pravidelným investováním do odlišných projektů zafixovat až 9% roční zhodnocení.

Vlastní nemovitost nebo Ronda Invest

Obě varianty nabízí zajímavé řešení pro odlišné skupiny investorů. Při porovnávání efektivnosti investičních možností zásadně záleží na vaší investiční strategii. Všeobecně lze tvrdit, že investiční nemovitost pořizovaná za pomocí hypotéky se vyplatí pouze při delším investičním horizontu a s určitou dávkou odhodlanosti vůči dodatečným povinnostem, které se s vlastnictvím nemovitosti vážou.

Jakmile hledáte investiční produkt na 1 rok až 5 let, máte rádi bezstarostné investování a lákají vás nemovitosti, Ronda Invest pro vás může být efektivní alternativou.

Jedná se o vhodný způsob, kam investovat 100 000 Kč ale i cestu, jak se naučit investovat při minimálním riziku. Nabízí pevně stanovené výnosy oproštěné od volatility úrokových sazeb na hypotékách, cen nemovitostí stejně jako dalších nejistot a starostí, které se s vlastnictvím nemovitosti neodmyslitelně pojí. Zajištění úvěrů nemovitostmi snižuje pro investory riziko ztráty kapitálu. Dbáme na vysoké standardy risk managementu a pečlivě vyhodnocujeme hodnotu nemovitostí a atraktivitu lokalit.

INVESTUJTE CHYTŘE DO NEMOVITOSTÍ

ZJISTIT VÍCE

Nabízené výnosy na aktuálních projektech u Rondy reflektují dnešní klesající úrokovou sazbu výrazně pomaleji než například spořicí účty, a proto jsou investice do úvěrových pohledávek aktuálně o to více výkonnější investiční produkt pro zdraví vašeho portfolia.